ถาม-ตอบ ทำไมความจน ถึงทำให้คนกล้าเสี่ยงมากขึ้น

- Harry P

- 5 views

ทำไมความจน ถึงทำให้คนกล้าเสี่ยงมากขึ้น เพราะเมื่อรายได้ปกติไม่เพียงพอ และทางเลือกที่ปลอดภัย ไม่สามารถเปลี่ยนสถานการณ์ได้ ความเสี่ยงที่ให้ผลตอบแทนสูง จึงเริ่มดูน่าสนใจ แม้โอกาสสำเร็จจะต่ำก็ตาม โดยเฉพาะในช่วงที่หนี้ และค่าใช้จ่ายกำลังกดดัน จนการรอไม่ใช่ทางเลือกอีกต่อไป

ไม่จริง คนที่มีเงินน้อยบางส่วนกลับระมัดระวังมาก เพราะความผิดพลาดเพียงครั้งเดียว อาจกระทบค่าอาหาร หรือค่าเช่าบ้าน มีงานวิจัยปี 2025 พบว่า ความยากจนสัมพันธ์ได้ทั้งกับการหลีกเลี่ยงความเสี่ยง และการเสี่ยงมากขึ้น คือคนที่มีทรัพยากรน้อย อาจไปสุดได้ทั้งสองทาง

บางคนไม่กล้าเสี่ยงเพราะเสียเพิ่มไม่ได้แล้ว ขณะที่บางคนยอมเสี่ยงหนัก เพราะรายได้แบบเดิมไม่มีทางพาข้ามค่าใช้จ่ายพื้นฐาน นักวิจัยเรียกจุดนี้ว่า Desperation Threshold หรือ “เส้นแบ่งแห่งความสิ้นหวัง” (5 กุมภาพันธ์ 2025) [1]

คือจุดที่ทรัพยากรของคนหนึ่ง ต่ำกว่าระดับที่จำเป็นต่อการดำรงชีวิต หากอยู่เหนือเส้นนี้เล็กน้อย คนมักระวังเพราะยังมีบางอย่างให้เสีย แต่เมื่อหลุดต่ำกว่าเส้นดังกล่าว การเสี่ยงอาจดูคุ้มขึ้น เพราะการอยู่นิ่งก็ไม่สามารถแก้ปัญหาได้อยู่แล้ว ไม่มีอะไรจะเสีย (23 กุมภาพันธ์ 2026) [2]

กระทบได้ เพราะความกังวลเรื่องเงิน ดึงความสนใจไปอยู่กับปัญหาเร่งด่วน ทำให้เหลือพลังคิดถึงผลระยะยาวน้อยลง นี่จึงเป็นอีกเหตุผลที่ ทำไมคนเครียดเรื่องเงิน ถึงเล่นพนัน งานวิจัยในวารสาร Science เสนอว่า ความกังวลจากความยากจน สร้างภาระทางความคิด จนอาจลดความสามารถในการจดจ่อ และตัดสินใจเรื่องอื่นในช่วงเวลานั้น

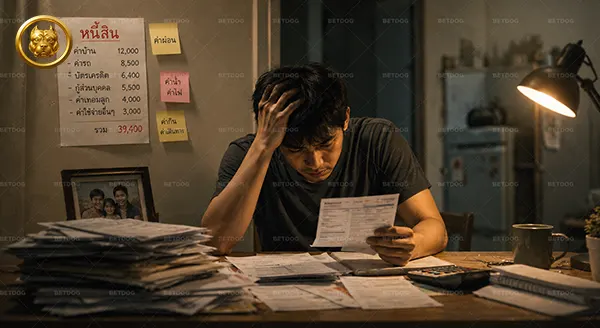

เพราะรายได้ตามปกติอาจไม่ทันดอกเบี้ย และค่าใช้จ่ายที่กำลังไล่ตามมา การลงทุนเสี่ยง หวย พนัน หรือข้อเสนอที่อ้างว่าได้เงินเร็ว จึงกลายเป็นความหวังว่าจะหยุดวงจรหนี้ได้ บริบทนี้เห็นได้ชัดในไทย ซึ่งหนี้ครัวเรือนอยู่ที่ 86.8% ของ GDP ในไตรมาส 2 ปี 2025 แม้ลดลงจากปลายปี 2024 แต่ครัวเรือนเปราะบางยังเผชิญภาระหนี้สูง และเข้าถึงสินเชื่อยากขึ้น (12 มกราคม 2026) [3]

เพราะใช้เงินเริ่มต้นไม่มาก แต่เสนอภาพของผลตอบแทน ที่สามารถเปลี่ยนชีวิตได้ทันที สิ่งที่ถูกขายจึงไม่ใช่แค่โอกาสชนะ แต่คือความหวังว่าจะหลุดจากปัญหา โดยไม่ต้องรอหลายปี อย่างไรก็ตาม คนรายได้น้อยไม่ได้เล่นหวย หรือพนันทุกคน และคนมีเงินก็มีพฤติกรรมเสี่ยงเช่นกัน จุดแตกต่างสำคัญคือ เมื่อคนที่มีเงินน้อยแพ้ ผลกระทบมักรุนแรงต่อชีวิตประจำวันมากกว่า

เพราะได้เงินเร็ว ขั้นตอนน้อย และใช้แก้ปัญหาวันนี้ได้ทันที แม้ผู้กู้จะรู้ว่าดอกเบี้ยสูง หรืออาจเกิดอันตรายตามมา สำหรับคนที่ต้องหาเงินภายในไม่กี่ชั่วโมง ความเสี่ยงในอนาคตอาจถูกลดความสำคัญลง เมื่อเทียบกับค่าเช่า ค่ารักษา หรือหนี้ที่ต้องจ่ายตรงหน้า

เพราะมิจฉาชีพมักเสนอสิ่งที่ตรงกับความต้องการที่สุด เช่น ใช้ทุนน้อย ได้กำไรเร็ว ทำงานจากบ้าน หรือไม่ต้องมีประสบการณ์ เมื่อช่องทางปกติดูไม่สามารถพาไปถึงชีวิตที่ดีขึ้น คำสัญญาว่าจะรวยเร็วก็ยิ่งน่าเชื่อ โดยเฉพาะเมื่อมีภาพกำไร รีวิว หรือบุคคลที่ดูประสบความสำเร็จมาช่วยกระตุ้นความหวัง

เกิดได้ทั้งสองอย่าง แต่ไม่ควรรีบสรุปว่าเป็นความโลภเสมอไป การตัดสินใจบางอย่างมาจากความต้องการได้มากขึ้น ขณะที่บางอย่างเกิดจากการพยายามรักษาบ้าน งาน หรือครอบครัวเอาไว้ พฤติกรรมเดียวกันจึงอาจมีแรงจูงใจต่างกัน คนหนึ่งเสี่ยงเพื่อเพิ่มกำไร แต่อีกคนอาจเสี่ยงเพราะไม่มีเงินพอผ่านสัปดาห์นี้

เพราะคนมีทุนมักมีเงินสำรอง ข้อมูล และโอกาสเริ่มใหม่ ความเสียหายจากการตัดสินใจผิด จึงไม่กระทบความอยู่รอดทันที ตรงกันข้าม คนรายได้น้อยอาจต้องนำเงินค่าอาหาร หรือเงินจ่ายหนี้มาเสี่ยง สังคมจึงมองการตัดสินใจแบบเดียวกันต่างกัน ทั้งที่ความเสี่ยงของคนมีทุนน้อย อาจเกิดจากแรงกดดันมากกว่าความประมาท

มีส่วน เพราะการเห็นคนอื่นก้าวหน้าอย่างรวดเร็ว ขณะที่ตนทำงานหนักแต่ยังอยู่ที่เดิม อาจทำให้ทางลัดดูน่าสนใจขึ้น ธนาคารโลกระบุว่า ครัวเรือนกลุ่มบน 10% ถือครองความมั่งคั่งมากกว่าครึ่งหนึ่งของประเทศไทย ความแตกต่างนี้ทำให้โอกาสรับความเสี่ยง และความสามารถฟื้นตัวหลังขาดทุนไม่เท่ากัน

แก้ได้เพียงบางส่วน เพราะความรู้ทางการเงินช่วยให้มองเห็นต้นทุน และกลโกงชัดขึ้น แต่ไม่ได้ทำให้รายได้เพิ่ม หรือภาระหนี้หายไป การลดพฤติกรรมเสี่ยงจึงต้องสร้างทางเลือกที่ปลอดภัยด้วย ทั้งสินเชื่อที่เข้าถึงได้ เงินฉุกเฉิน งานที่มีรายได้มั่นคง และระบบช่วยเหลือที่ทำงานทันเวลาจริง

สุดท้ายแล้ว ความจนไม่ได้ทำให้ทุกคนเลือกเสี่ยงเหมือนกัน แต่ทำให้ต้นทุนของการรอสูงขึ้น เงินก้อนเล็กมีความหมายมากขึ้น และความหวังจากทางลัดทรงพลังขึ้น การลดพฤติกรรมเสี่ยง จึงต้องเพิ่มทางเลือกที่ปลอดภัย ไม่ใช่เพียงตำหนิคนที่กำลังพยายามเอาตัวรอด